En la era del efectivo era muy fácil saber cuánta plata teníamos: bastaba con abrir la billetera y contar lo que había. El dinero era tangible y eso está tan arraigado en nosotros que todavía muchos, pudiendo hacer compras con la tarjeta de débito, se apuran a sacar los billetes del cajero apenas se acredita el sueldo. Teniendo la posibilidad de pagar servicios desde la banca online, todavía hay muchos que van al cajero para sacar efectivo que luego utilizar para cancelar una factura en locales de pago. Esto está cambiando y lo que vemos es sólo el principio.

Las tarjetas son moneda corriente y ya las tenemos incorporadas para hacer pagos en locales. Cada vez son más también los que se animan a pagar con este medio en tiendas online, cosa que hasta hace poco generaba miedo, sobre todo por desconocimiento. Pero en general ya manejamos ese plástico que debita de nuestra cuenta, o difiere el pago hasta el mes siguiente.

Los débitos y transferencias bancarias también siguen cobrando relevancia, tanto para los pagos de productos y servicios, como para los pagos P2P, la sigla para “peer-to-peer” que son los pagos entre particulares. La típica transferencia para poner una parte de un regalo o pagar la mitad de una cena.

El dinero cada vez más se convierte en un número en una pantalla y podemos pasar días sin tocar una moneda, sin que cambie el contenido de nuestra billetera. Este proceso se sigue profundizando de la mano de nuevas modalidades de pago:

Billeteras virtuales: una realidad que ya se vive en muchos países son las e-wallets que permiten realizar pagos mobile “contactless” (sin contacto). Utilizando tecnologías como RFID o NFC, se pueden realizar transacciones desde dispositivos que ya cuenten con esta tecnología (smartphones de alta o mediana gama). Es el caso de la Google Wallet, Android Pay y Apple Pay que al momento sólo funcionan en Estados Unidos. Más cerca tenemos el caso de Monedero, un sistema implementado en Argentina para realizar pagos pequeños a partir de un tag RFID que es un sticker para pegar en el celular, la billetera, o donde uno quiera.

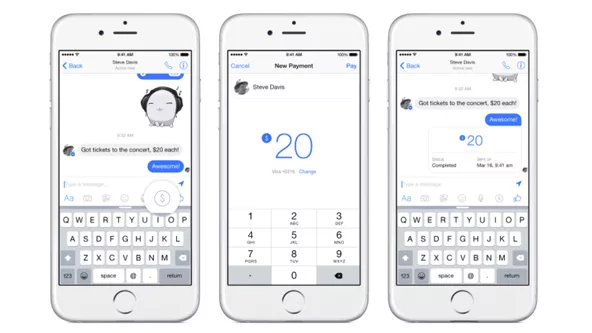

Social Payements: las redes sociales se van convirtiendo en plataformas en donde se puede hacer mucho más que charlar. Facebook ya implementó su sistema de pagos en Messenger, eliminando la necesidad de pedir contactos o información adicionales para transferir dinero. PayKey es un teclado que puede incorporarse al teléfono (como el de Emoji) para realizar pagos a través de cualquier red social.

Monedas virtuales: más allá de los métodos de pago, están surgiendo nuevas monedas que no son emitidas por gobiernos sino que se basan en algoritmos que confirman la validez de las transacciones en base a una red (blockchain). La más famosa es BitCoin pero hay muchas y sin dudas aparecerán más.

En este contexto en el que el dinero está “acá” y con un par de clicks está “allá”, se hace muy fácil gastar y muy difícil saber en qué. La virtualización del dinero implica cambios culturales, un replanteo de nuestros hábitos financieros para tener mayor control sobre lo que gastamos. De la mano de estos cambios llegarán apps y plataformas que permiten unificar todas nuestras fuentes de ingresos y todos los métodos de pago para generar gráficas que nos ayuden a gestionar nuestro gasto virtual, que es muy real.

Clarisa Lucciarini

Directora Ejecutiva en PIMOD

Twitter: @ClarisaLu

Tu opinión enriquece este artículo: